こんにちわ、ゆる~い節約生活・ みりまゆです。

持ち家をお持ちの方は、大半は住宅ローンを組んで購入されていることと思います。

しかし「返済額をもう少し抑えたい」、「当初固定金利の期間がそろそろ終わるため何か手を打たないと今後の金利が高くなってしまう」など、金利を安くしたいと思うことが少なからずあると思います。

でも、借り換えとなると諸費用が必要だったり、比較検討が面倒など実行に移すにはハードルが高いと思う方も少なくないのではないでしょうか?

当初固定金利で借りていた我が家は、固定金利の期間が終了するちょっと前に、借りている銀行に金利交渉をして金利を安くしてもらいました。その経験談を4つのSTEPでご紹介します。

借り換えまではしたくないけど、毎月の返済額をちょっとでも安くしたい・・・そんな方に。

目次

・Step1 自分が借り換え可能なネット銀行をさがす

・Step2 シュミレーションで借換えメリットの額と総返済額を確認

・Step3 ネット銀行に仮審査申し込み(本審査も通したらより有利)

・Step4 審査にパスしたら、今の銀行に金利の交渉をする

自分が借り換え可能なネット銀行をさがす

いきなりですが、このステップが一番めんどくさい工程です。そして一番重要!

数あるネット銀行の中の一番低い金利でとりあえずシュミレーションしたくなりますが、仮審査(できれば本審査)に通過できないと今の銀行の金利交渉にネタを持っていくことができません。

しかし様々な銀行が実に様々な金利と団信内容で競争していて、金利も月ごとに変わるためどれを選んだらよいのか比較検討するのがこれまた超絶面倒くさい!!私だけ?

その中でズボラ私がお世話になったのが『モゲチェック』です。

モゲチェック | 住宅ローンがどこよりもかんたんに選べるNo.1サイト。 (mogecheck.jp)

YouTubeで見つけて、こわごわ適当な金額入力して申し込んでみたらすぐに返信が来ました。

早いレスポンスと丁寧な対応に、「お!なんだか怪しくない」となり、正直な残債や年収を伝えさせていただき、自分に合う借り換え先を色んな銀行の中から選んで提案してもらえました。

この比較検討という超絶面倒くさいを1発で解消してくれる神サービスが、しかも 無料です!

金利交渉前のシュミレーションは自分が借換え可能な銀行の一番低い金利でしておいたほうが無難です。金利交渉が万が一決裂した際に本当に借り換えられるように用意周到に進めておくことで時間を無駄にせず済みます。

まずは自分にとって借り換え可能なネット銀行をさがしましょう。

ちなみに私は2回ほど相談しましたがどちらも「auじぶん銀行」一択で提案されました。

モゲチェックの動画でも「auじぶん銀行」を推していたので、最初は営業か?とも思ったのですが、実際に金利がとても安かったのでこの銀行の金利でシュミレーションを開始しました。

シュミレーションで借換えメリットの額と総返済額を確認

ネット銀行が決まったら、次はシュミレーションです。

総返済額と今の返済額よりどのくらいのメリットがあるのかを算出します。

私がシュミレーションで使いやすかったのは下記のサイトです。

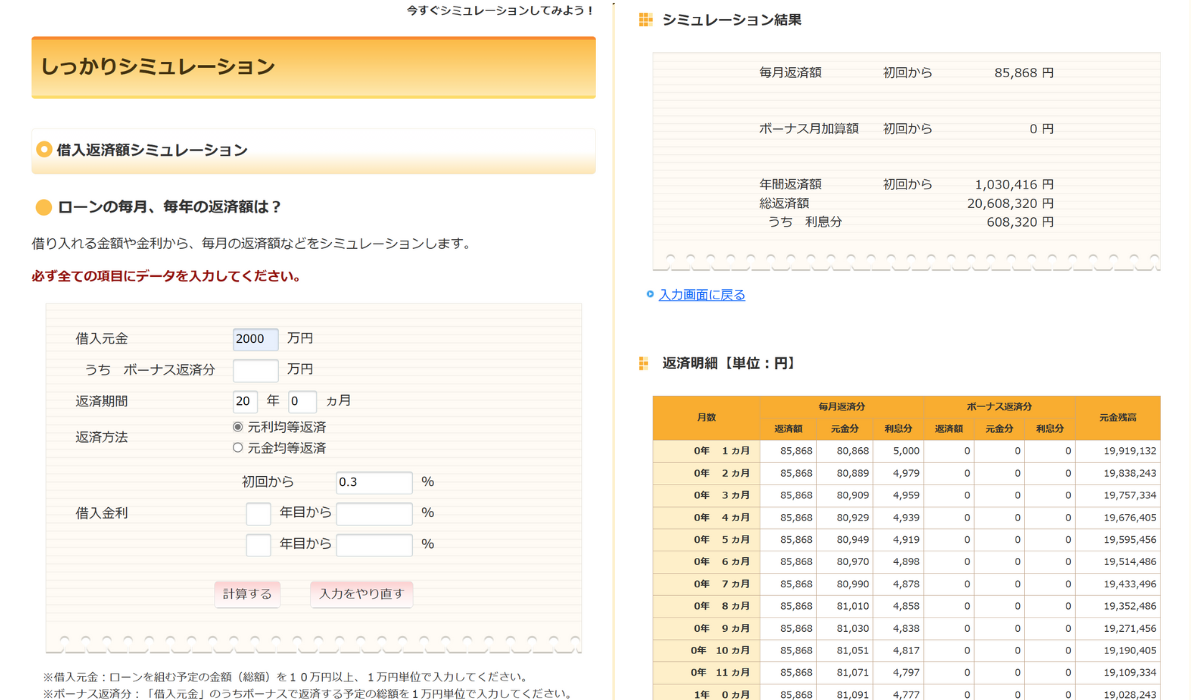

「知るぽると」【しっかり】借入返済額 シュミレーション

【しっかり】借入返済額シミュレーション ─ 今すぐシミュレーションしてみよう! ─ 資金プランシミュレーション|知るぽると (shiruporuto.jp)

月々の返済額だけでなく、月々の元金と利息の内訳や月々のローン残高も最初の2年間は1か月単位で、その後は半年単位で詳細に表示してくれます。借り換え後の年末のローン残高もわかるので住宅ローン減税の金額も大体の見当をつけられます。

当初固定金利1.2%で借りていた我が家は、変動金利0.3%でのシュミレーション結果の月々の利息の金額が約3分の1になっている結果に思わずニヤニヤしてしまいました。

シュミレーションの結果、総返済額や月々返済額にメリットがあることがわかったら、いよいよ仮審査申し込み!

ネット銀行に仮審査申し込み(本審査もパスしたらより有利)

シュミレーションがすんだら、ネット銀行に仮審査の申し込みです。

各銀行とも大抵チャットやフリーダイヤルの電話相談窓口がありますので、不明点はすぐに聞くことができます。申し込みはネットで行います。銀行のサイトから住宅ローンの申し込み入力画面に指示に沿って入力し送信します。

銀行によっては早いところで当日~翌日で、長くとも数日程度で仮審査の結果が出ます。

さらに本審査まで通してしまえば、金利交渉の本気度が伝わるのでより有利になります。

本審査が通ったからと言って絶対に借り換えなければならないわけでもないですし、「auじぶん銀行」では本審査完了~借り換え契約までの猶予期間も半年ありました。

あぜらずともじっくり考えて決めることができますよ!

審査をパスしたら、次はいよいよ金利交渉する今の銀行に相談です。

審査にパスしたら、今の銀行に金利の交渉をする

仮審査をパスしたら、その結果を武器に今借りている銀行の融資担当へお電話しましょう。

たとえ借入時の担当者が異動などでいなくても、融資課の他の行員さんが担当してくれます。

我が家の場合は、銀行へ電話し審借り換えしようか迷っていることと審査が通ったことを伝えたら、すぐに交渉の日時を決めてくれて、ネット銀行の総返済額よりもさらに10万円ほどメリットが出るような総返済額になるよう金利を下げてくれました。

地銀で当初固定1%+の保証料金利上乗せ0.2%の合計1.2%で借りていましたが、変動0.5%+保証料金利上乗せ0.2%の合計0.7%にしてもらえました。

当時この地銀の広告に出ていた新規顧客向けのキャンペーン金利は変動0.95%+保証料だったので、それよりもあっさりお安くすることができました。

注意点としては、「お客様は神様です」的な上から目線の態度はご法度です。

安くしないと乗り換えるぞ!オーラはちらつかせはしても、全開にしないで交渉しましょう。

やはり気持ちよく金利を下げてもらいたいものです。今後のお付き合いも続く銀行ですからね。

家電量販店で値切り交渉するかの如く、今の住宅ローンという商品をさらにお安くしてもらえたら嬉しいよ~ってな具合に相談する感じがよいかと思います。

以下の Step で現在の住宅ローンの金利を交渉し固定費を削減しましょう!

・Step1 自分が借り換え可能なネット銀行をさがす

・Step2 シュミレーションで借換えメリットの額と総返済額を確認

・Step3 ネット銀行に仮審査申し込み(本審査もパスしたらより有利)

・Step4 審査にパスしたら、今の銀行に金利の交渉をする

ネット銀行では大抵「融資手数料型」の住宅ローンが低金利な商品となるため、借換えとなると安くても数十万円~の融資手数料と他、登記費用などの諸費用が掛かってきます。

一方、金利交渉で今の銀行の金利を下げてもらう場合、条件変更の手続きにかかわる変更手数料、安くて5千円~高くても数万円程度の出費だけで済みます。

同じ返済額のメリットが出せるのなら、手間や費用の面からみても後者が断然おすすめです!

以上参考になれば幸いです。

コメント